ЎЎЎЎ°йлSЦшЦРҮшҪӣқъФцЛЩөД·ЕҫҸЈ¬ЦРҮшгyРРҳIөДРЕУГТІГжЕRЗ°ЛщОҙУРөДМф‘рЎЈҳЛңКЖХ –15ИХЧоРВ°lІјөДЎ¶ЦРҮш50ҙугyРРЎ·ҲуёжЦёіцЈ¬ОҙҒнҺЧДкЈ¬ЦРҮшҮшғИгyРРөДРЕЩJ“pК§ҝЙДЬҙу·щЙПЙэЎЈҙуРНгyРРәНИ«ҮшРФгyРРлmИ»ФЪ‘ӘҢҰЦРҮшҪӣқъПВРР·ҪГжҫЯӮдТ»¶Ёғһ„ЭЈ¬ө«¶а”өТҺДЈЭ^РЎгyРРөДЩYұҫЛ®ЖҪҝЙДЬ•юЯMТ»ІҪПВҪөЈ¬Іҝ·ЦгyРРөДИЪЩYәНБч„УРФ оӣrЙхЦБ•юҙу·щҗә»ҜЎЈ

ЎЎЎЎІ»Ц»КЗҳЛЖХТ»јТҷCҳӢЈ¬ЧоҪьЈ¬ҮшғИНвЦT¶аөДҷCҳӢәНҢWХЯҢҰЦРҮшгyРРҳIДЛЦБҪрИЪҳIЛщМNә¬өДРЕЩJпLлUәНБч„УРФпLлUЯMРРБЛҫҜКҫЎЈҳIғИИЛКҝХJһйЈ¬ұO№ЬҢУРиТӘҢҰҙЛҪoУиёЯ¶ИЦШТ•Ј¬·АЦ№ҪрИЪпLлUұ¬°lЎЈ

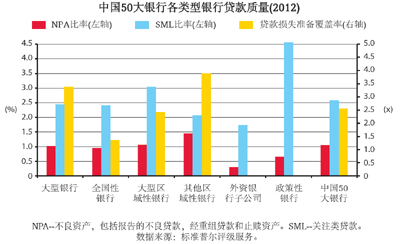

ЎЎЎЎпLлUЎЎгyРРұнғИНвРЕЩJ”UҸҲТэ“ъ‘n

ЎЎЎЎпLлUЎЎгyРРұнғИНвРЕЩJ”UҸҲТэ“ъ‘n

ЎЎЎЎҳЛңКЖХ –15ИХЦёіцЈ¬ҢҰЦРҮшгyРРҳI¶шСФЈ¬лSЦшЦРҮшҪӣқъФцЛЩ·ЕҫҸЈ¬ТФј°Т»Р©РРҳIФвУцИХТжҮАҫюөД®aДЬЯ^КЈҶ–о}Ј¬ЧоҪьТ»ҙОРЕЩJҹбіұМNә¬өДпLлUХэёЎіцЛ®ГжЎЈёщ“юҳЛЖХөД№АңyЈ¬2012ДкҙуРНгyРРұнғИНвРЕЩJ(°ьАЁЩJҝоЎўОҜНРЩJҝоәНАнШ”®aЖ·РЕЩJ)ҝӮөДФцйLВКһй17.6%Ј¬¶шИ«ҮшРФәНҙуРН…^УтРФгyРРөДұнғИНвРЕЩJФцйLВКЧоёЯҝЙДЬ·Ц„eЯ_25.8%әН27.5%ЎЈ

ЎЎЎЎҫҜКҫЦРҮшөДРЕЩJјӨФцҪ^І»Ц»ҳЛЖХТ»јТЎЈН¬ҳУКЗҮшлHФuјүҷCҳӢЦ®Т»өД»ЭЧuҪьИХ°lІјҲуёж·QЈ¬лmИ»ДіР©РЕЩJЗюөАХэФЪКХҝsЈ¬ө«ЦРҮшҝӮуwРЕЩJЛ®ЖҪИФИ»ёЯЖуЎЈ°ҙХХ»ЭЧuңyЛгөДҝЪҸҪЈ¬2013ДкЦРҮшРЕЩJФцЛЩҢўЯ_өҪ20%ЎЈҲуёжЦёіцЈ¬ИфТФРЕЩJЕcGDPөДұИЦөәвБҝёЬ—UВКЈ¬јҙК№Ччіцҳ·У^оAңyЈ¬јҙРЕЩJДкФцЛЩ·ЕҫҸ2ӮҖ°Щ·ЦьcЦБ12%ЎўГыБxGDPФцЛЩұЈіЦФЪ11%Ј¬өҪ2017ДкөЧЈ¬Я@Т»ұИЦөТІҢўҪУҪь250%Ј¬ЯhёЯУЪ2008ДкөД130%ЎЈ

ЎЎЎЎ¶ш“юГҪуwҲуөАЈ¬ҮшлHШӣҺЕ»щҪрҪMҝ—(IMF)З°ЦРҮшҶ–о}ҢЈјТЎўІјф”ҪрЛ№ҢW•юСРҫҝҶTЎўҝөДО –ҙуҢWҪМКЪЖХАӯЛ_өВИХЗ°ФЪИAКўоDIMF/КАҪзгyРРЗпјҫДк•юЙПёьКЗұнКҫЈ¬ЦРҮшРЕЩJ”UҸҲ¬FПуҮАЦШЈ¬Из№ыІ»ІЙИЎҙлК©Ј¬2014ДкҫНҝЙДЬұ¬°lҪрИЪОЈҷCЎЈ

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬ЕcгyРРұнғИРЕЩJ”UҸҲПаұИЈ¬Ў°У°ЧУгyРРЎұөИұнНвРЕЩJ”UҸҲУЙУЪёьИЭТЧТҺұЬұO№ЬЈ¬МNә¬өДпLлUТІёьҙуЎЈУИЖдКЗЧФ2010ДкТФҒнЈ¬ЦРҮшөДУ°ЧУгyРР»о„УФЪһйөШ·ҪХюё®н—ДҝЎў·ҝөШ®aй_°lәНҪӣқъуwғИЖдЛыёЯпLлUІҝйTМṩИЪЩY·ҪГж°l“]ЦшЦШТӘЧчУГЎЈАэИзЈ¬ҪШЦБ2013Дк6ФВөЧЈ¬гyРРҢҰөШ·ҪХюё®ИЪЩYЖҪЕ_өДЩJҝоҝӮо~һй9.7Иfғ|ФӘИЛГсҺЕЎЈҳЛЖХ№АЛгЈ¬гyРРҳIҢҰөШ·ҪХюё®ИЪЩYЖҪЕ_өДРЕЩJіЁҝЪҝӮо~ҪйУЪ14ЦБ15Иfғ|ФӘИЛГсҺЕЈ¬јsПа®”УЪгyРРуwПөЩJҝоҝӮо~өД20%Ј¬ЙПКцІоо~УЙӮщ„ХН¶ЩYәНРЕНРЩJҝоҳӢіЙЎЈ

ЎЎЎЎУЙЦРҮшЙзҝЖФәҪрИЪ·ЁВЙЕcҪрИЪұO№ЬСРҫҝ»щөШЧоРВ°lІјөДЎ¶ЦРҮшҪрИЪұO№ЬҲуёж2013Ў··QЈ¬ЦРҮшУ°ЧУгyРРуwПөЧФ2010ДкТФҒн°lХ№СёГНЎЈ2012ДкөЧЦРҮшУ°ЧУгyРРуwПөТҺДЈЯ_өҪ14.6Иfғ|ФӘ(»щУЪ№Щ·Ҫ”ө“ю)»т20.5Иfғ|ФӘ(»щУЪКРҲц”ө“ю)ЎЈЗ°ХЯХјөҪGDPөД29%ЕcгyРРҳIҝӮЩY®aөД11%Ј¬әуХЯХјөҪGDPөД40%ЕcгyРРҳIҝӮЩY®aөД16%ЎЈ

ЎЎЎЎҫҜМиЎЎРЎгyРР»тФвУцБч„УРФОЈҷC

ЎЎЎЎЎ°Іҝ·ЦгyРРУЙУЪіЦАmөД·ЕЩJҹбіұЈ¬ЖдИЪЩYәНБч„УРФ оӣrЙхЦБҝЙДЬ•юҙу·щҗә»ҜЎЈИфЯ@Р©јӨЯMгyРРөДёЬ—UЛ®ЖҪЯ^ёЯ»тИұ·ҰіЙКмөДпLлU№ЬАнЈ¬ФЪКРҲц оӣrјұ„ЎЧғ»Ҝ•rЈ¬ОТӮғХJһйЯ@Р©гyРРәЬҝЙДЬ•юҙлКЦІ»ј°ЎЈЎұҳЛЖХҲуёжЦёіцЎЈ

ЎЎЎЎҪсДк6ФВгyРРйgКРҲцөДЯ^ЙҪЬҮКҪөДРРЗйЧҢИЛУӣ‘ӣӘqРВЎЈ6ФВ20ИХЈ¬ЙПәЈгyРРйgёфТ№Ір·ЕАыВКҙу·щЙПқq578ӮҖ»щьcЯ_өҪ13.44%Ј¬„“ПВҡvК·РВёЯЈ»гyРРйg7МмЩ|Сә»ШЩҸАыВКЧоёЯФшЯ_өҪ18%Ј¬һйҪь10ДкҒнЧоёЯЛ®ЖҪЎЈЎ°еX»ДЎұлmИ»ТСҪӣЯ^ИҘЈ¬ө«Ждұ©В¶БЛЙМҳIгyРРБч„УРФпLлU№ЬАнҙжФЪөДҶ–о}ЎЈ

ЎЎЎЎЦРҮшЙзҝЖФәҪрИЪСРҫҝЛщгyРРСРҫҝКТЦчИОФш„ӮИХЗ°Ч«ОДЦёіцЈ¬гyРРҳIХыуwБч„УРФ оӣrТАИ»БјәГЈ¬ҹoұ¬°lПөҪyБч„УРФпLлUөДҝЙДЬЎЈҹoХ“КЗҢҚлHөДӮдё¶Л®ЖҪЈ¬ЯҖКЗҝј‘]ұ»СлРРЛщғцҪYөД20%өД·Ё¶ЁҙжҝоңКӮдҪрЈ¬ЦРҮшгyРРҳIХыуwЙПЙРІ»ҙжФЪЗеғ”ДЬБҰІ»ЧгөДҶ–о}ЎЈө«•rйgКЗБч„УРФөДәЛРДТӘЛШЦ®Т»Ј¬ЧгүтөДЗеғ”ДЬБҰІўІ»ЧгТФ·АЦ№ФЪМШ¶Ё•rьcЙПіц¬FБч„УРФпLлUЎЈМШ„eКЗҝј‘]өҪЯ^ИҘҺЧДкЦРЈ¬РЕЩJЯ^ҝм”UҸҲҝЙДЬҺ§ҒнөД¶МЖЪғ”ё¶үәБҰЈ¬ТФј°І»Н¬ҷCҳӢБч„УРФ№ЬАнДЬБҰөДІо®җЈ¬ОҙҒнТ»¶О•rйgЦРЈ¬ЯҖ‘ӘҢҰБч„УРФпLлUЈ¬МШ„eКЗІҝ·ЦгyРРҷCҳӢҝЙДЬіц¬FөДБч„УРФпLлUұЈіЦёЯ¶ИөДҫҜМиЎЈ

ЎЎЎЎЎ°Т»Р©И«ҮшРФгyРРәНФҪҒнФҪ¶аөДРЎРН…^УтРФгyРРјӨЯM”UҸҲгyРРйgҪиҝоЈ¬ТФҢҚ¬FАықҷЧоҙу»ҜЎЈЯ@І»ғHМф‘рЛьӮғЧФЙнөДЩYұҫ оӣrәНБч„УРФ№ЬАнЈ¬ТІБоёь¶аТҺДЈёьРЎөДгyРРГжЕRЦШҙуҪ»ТЧҢҰКЦпLлUЎЈИфЯ@Р©МҺФЪгyРРйgИЪЩYЦРРДөДРЎРНгyРРКЬөҪҮАЦШРЕЩJ“pК§ТФј°лSЦ®¶шҒнөДғҰ‘ф”Dғ¶өД„ЎБТУ°н‘Ј¬ОТӮғоAУӢ•юҢҰёьҸV·әөДгyРРҳIФміЙп@ЦшөДШ“ГжУ°н‘ЎЈЎұҳЛЖХХfЈ¬лmИ»ИэјТЧоҙуөДҙуРНгyРРј°әЬ¶а…^УтРФгyРРҲуёжөДҙжЩJұИәЬөНЈ¬Бч„УРФұИВКәЬҸҠЈ¬ө«ЦРҮшЩY®aЧоҙуөД50јТгyРРЦРЖдУа¶а”өгyРРөДҙжЩJұИ·ЗіЈҪУҪьұO№ЬЙППЮЎЈ

ЎЎЎЎҢҰгyРРБч„УРФпLлUөД№ЬАнТСҪӣТэ°lБЛұO№ЬҢУөДкPЧўЎЈгyұO•юИХЗ°ХэКҪ№«ІјБЛЎ¶ЙМҳIгyРРБч„УРФпLлU№ЬАнЮk·Ё(ФҮРР)Ў·(ХчЗуТвТҠёе)Ј¬КЧҙОТэИлБЛБч„УРФёІЙwВКЯ@Т»РВЦёҳЛЈ¬ТӘЗуЙМҳIгyРРөДБч„УРФёІЙwВКОеДкғИЯ_өҪ100%ЎЈ

ЎЎЎЎЎ°®”Ҫӣ IӯhҫіЧғІо•rЈ¬јӨЯMЗТҹoңКӮдөДгyРРЈ¬УИЖдКЗИұ·ҰёӮ Һғһ„ЭөДРЎРНгyРРЈ¬ҢўКЬөҪЧоҮАЦШөДҙт“фЎЈЯ@ҝЙДЬҙу·щПчИх№«ұҠҢҰРЎРНәНұн¬FІ»јСгyРРөДРЕРДЎЈәЬҙуіМ¶ИЙПЯ@ҢўИЎӣQУЪгyұO•юКЗ·с•юҮАёсҲМРРБч„УРФұO№ЬТӘЗуЎЈИфгyұO•юҮАёсҲМРРЈ¬ОТӮғХJһйРЎРНгyРРлmИ»Бч„УРФұИВКҝҙЛЖЯm®”Ј¬ө«ҝЙДЬ•юФвУцБч„УРФОЈҷCЎЈЎұҳЛЖХұнКҫЎЈ

ЎЎЎЎоAЕРЎЎгyРРҳI»тЯMИлТ»ЭҶХыәПЖЪ

ЎЎЎЎУЙРЕЩJпLлUәНБч„УРФпLлUЛщТэ°lөДгyРРҳIХыуwпLлUЙПЙэјУҙуБЛгyРРРЕУГПВҪөөДҝЙДЬРФЈ¬¶шФЪЯ@·NЗйӣrПВЈ¬ҙугyРРәНРЎгyРРЦ®йgөДХыәП»тІ»ҝЙұЬГвЎЈ

ЎЎЎЎңШЦЭгyРРёұРРйLҡWк–ЙШЭxЦёіцЈ¬ҪьҒнЈ¬ТтҪӣқъ°lХ№А§лyЎўЩYҪржңіц¬FҶ–о}¶шТэ°lөДЖуҳIРЕУГпLлUҢўк‘Аmп@¬FЈ¬пLлUөДӮчҢ§ҢўУЙ–|ПтОчЈ¬ҸДСШәЈөҪғИк‘Ј¬гyРРҳIҪӣ IҢўГжЕRҳOҙуүәБҰЈ¬ОТҮшҪӣқъЯ\РРҢўКЬЭ^ҙуУ°н‘Ј¬ҪӣқъПВ»¬өДіМ¶ИҢўЭ^ҙуЈ¬іЦАm•rйgТІҝЙДЬұИЭ^йLЎЈОҙҒн3ЦБ5ДкТФЦБёьйLТ»¶О•rйgЈ¬ҢўУРТ»Р©гyРРҳIҷCҳӢІҪИлМқ“pДЛЦБЖЖ®aҫіөШЈ¬ОТҮшгyРРҳIҢўЯMИлРВТ»ЭҶХыәПЖЪЈ¬гyРРҳIІўЩҸЦШҪMҢўіЙһйҪӣқъЙъ»оЦРөДЦШТӘғИИЭЎЈ

ЎЎЎЎДҝЗ°Ј¬ТСҪӣУРТ»Р©ЦРРНЙМҳIгyРРЕcёьРЎөДгyРРҪрИЪҷCҳӢЈ¬ИзЮrРЕЙзЎўРЎРНЮrЙМРРөИй_Х№ҳI„Х·ҪГжөДәПЧчЎЈ“юҳЛЖХЩYЙо¶ӯКВБОҸҠ15ИХҪйҪBЈ¬АэИзЕdҳIгyРРЕcРЎРНөДіЗЙМРРЎўЮrЙМРРй_Х№Ц§ё¶·ҪГжөД·ю„ХЈ»ФЪЦ§ё¶·ю„ХөД»щөAЙПЈ¬°СПа‘ӘөДЩJҝоҪ»УЙ…ўЕcЛьВ“ГЛөДРЎРНгyРРҒніР“ъЈ¬ЯM¶шТҺұЬРЕЩJјҜЦР¶ИөДјsКшЎЈГсЙъгyРРЎў°ьЙМгyРРөИУРЯ^оҗЛЖЧц·ЁЎЈЛыЦёіцЈ¬ДҝЗ°лp·ҪЦ»КЗФЪҳI„ХҢУГжөДәПЧчЈ¬ХжХэФЪ№Йҷа·ҪГжөДХыәПУРҝЙДЬФЪОҙҒнҝҙөҪЎЈ

ЎЎЎЎЎ°ФЪКРҲц·ұҳs•rЖЪЈ¬ХыәПКЗәЬлyҢҚ¬FөДЎЈХыәПөДІҪ·ҘҢўИЎӣQУЪ®”З°РЕУГЩ|БҝПВҪөөДҮАЦШіМ¶ИЎЈлSЦшРЕУГЩ|БҝғЙҳO·Ц»ҜјУ„ЎЈ¬ҢҰәЬ¶агyРР¶шСФЈ¬УЙКРҲцНЖ„УөДҙуТҺДЈХыәПҝЙДЬКЗІ»ҝЙұЬГвөДЎЈОҙҒнҺЧДкғИЈ¬әЬ¶аТҺДЈЭ^ҙуҢҚБҰЭ^ҸҠөДгyРРҢўУӯҒнКХЩҸИхРЎгyРРЈ¬ФцҸҠКРҲцөШО»өДәГҷC•юЎЈИ«ҮшРФгyРРәНҙуРН…^УтРФгyРРЈ¬ҝЙДЬТэоIЯ@ІЁУЙКРҲцНЖ„УөДҙуТҺДЈХыәПЎЈЎұБОҸҠХfЎЈ