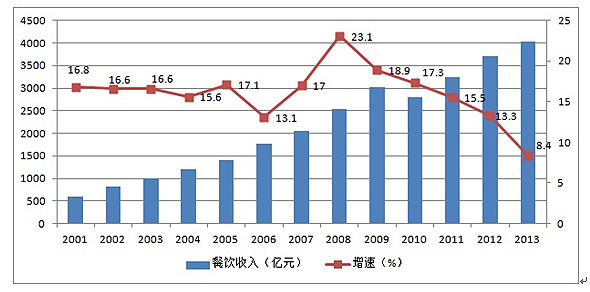

今年1-2月份,全國餐飲收入全國餐飲收入4030億元,同比增長8.4%,比去年同期下降4.9個百分點,這一同比增幅相較于2012年下降了36.8%,而且是近10年來,1-2月份數據第一次出現個位數增幅。特別是限額以上企業的餐飲收入1278億元,同比下降了3.3%,比去年同期下降17.3個百分點,出現了中國餐飲業改革開放以來的首次負增長。

中國烹飪協會4月10日在北京發布了《2013年第一季度餐飲行業情況分析報告》。該協會行業發展部主任程曉敏表示,盡管已有心理預期,但數據如此低迷仍讓業內感到“猝不及防、意料之外”。

報告對企業和地區的餐飲市場表現做了細致分析:

一、企業表現:收入、利潤意料之中的下降,市場領域意料之外的延展。

1.中高端正餐下滑明顯,經營狀況惡化

中高端餐飲在新政中應聲急下,春節前的12月份和1月份經營中高端正餐狀況比較正常,與往年基本持平,但1月份已經顯現出下滑趨勢,2月份的經營狀況進一步惡化。

部分高端餐飲企業2月份營業收入下降幅度超過50%,即便是以商務宴請和家庭、朋友聚會為主的部分餐飲企業也受到波及,客流有所下降。上市公司湘鄂情發布的2013年1季度業績預告表明,預計一季度凈利潤將虧損5500萬元至7000萬元,而全年同期公司則盈利4623萬元。

2.定位大眾的正餐與去年持平,但利潤有所下降

北京一家定位大眾的家常餐廳

2013年1、2月營業額增長了3%,但客流量有所下降,利潤依然下降了2%。而定位大眾的火鍋企業,營業收入變化不大。考慮到2月份營業天數的問題,部分火鍋企業2月份單店收入比1月份上升了2.14%,與去年同期相比還略有上升。

3.快餐受影響較小,營業收入保持增長,但有利潤下滑趨勢

大部分快餐企業一季度業績與去年同期持平。有的快餐企業因

綜合調價、成本上漲、店面擴張因素,以及受春節放假的影響,一季度利潤上漲幅度很低,甚至有下滑的趨勢。

4.新型業態如團餐、社區餐表現搶眼

在2013年1季度,謀劃業態的多元化發展成為很多餐飲企業的共識。上市餐飲企業普遍看好團餐業態的發展,通過并購方式進軍團餐市場。而且一些團餐企業1季度超過30%的業績增長也令同行艷羨。

5.定位城市年輕白領的休閑特色餐飲較受歡迎

部分人均消費在100元左右,目標客戶定位在25-35歲的年輕白領群體的連鎖休閑品牌企業,通過休閑時尚的店面環境以及精準有效的微博營銷,一季度客源穩定,而且借助微博轉發的及時性和快速性,品牌效應凸顯,經營表現良好。

圖1:2001-2013年間1-2月餐飲業情況對比

二、地區表現:一、二線城市意料之中的增長乏力,三、四線城市意料之外的后勁不足。

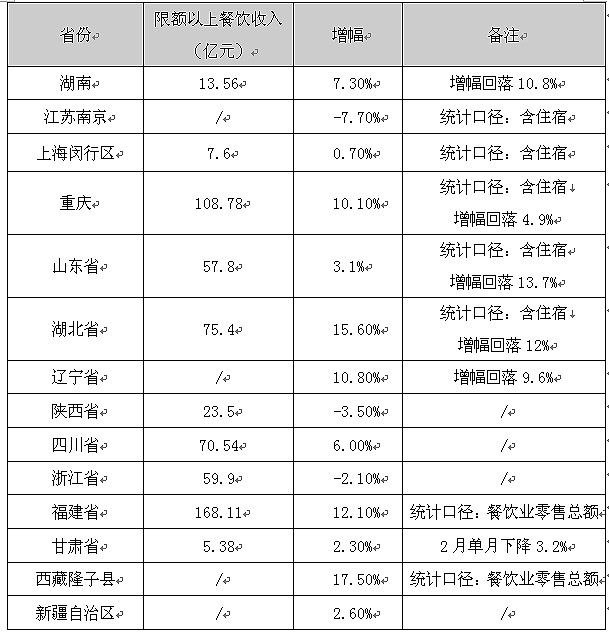

根據目前各省市統計部門已公布的數據(截至4月9日),2013年1-2月,各省市的餐飲業表現不一,呈現一、二線城市增長乏力,三、四線城市后勁不足的態勢。

除了湖北和西藏隆子縣的限額以上餐飲收入增幅超過15%,大部分省市1-2月限額以上餐飲收入增幅都在10%以下,新疆和甘肅這樣的西部經濟落后地區限額以上的餐飲收入增幅已經跌入3%以下,特別是江蘇南京、陜西、浙江1-2月的限額以上餐飲收入直接進入負增長。而且與去年同期相比餐飲收入增幅回落明顯,湖南、湖北、山東的增幅回落水平都超過了10個百分點。

表1.2013年1-2月部分省市餐飲業發展情況匯總

中國烹飪協會會長蘇秋成表示,全國餐飲市場出現的疲軟跡象既有社會經濟大環境的影響,也有行業發展到一定階段后矛盾積累的原因。對當前餐飲行業面臨的形勢進行客觀分析,是為了積極順勢,主動調整,推進餐飲業的轉型升級。

在經營管理理念上,過去靠拼奢華的公務宴請和商務宴請,在一定程度上限制了餐飲業的良性發展。事實上,拼裝修、拼價格、拼關系、拼資金不是餐飲業的正常發展模式,拼品質、拼服務、拼效率、拼滿意才是餐飲業的核心。

《經濟參考報》記者了解到,在嚴峻的形勢面前,很多餐飲企業利用標準化和規模化的管理優勢,開始嘗試多業態盈利發展和開發規模化的食品、半成品的加工配送業務。正餐、快餐、火鍋、休閑餐不同業態之間的靈活轉換和互相滲透,實現對市場的不同領域、不同層次的消費需求的全覆蓋。

同時,尋找消費者最迫切需要的餐飲產品和消費方式。社區餐飲、城市早餐、老年餐飲、學生餐、機關食堂供餐、送餐、送廚師、送服務員的外送餐飲服務正在成為餐飲業發展的新藍海。此外,隨著信息化和科技化的推進,滿足消費者需求的新型餐飲消費方式也有待挖掘,如遠程點餐、手機支付、手機排隊、團購用餐等,通過各種有誠意、有新意、有特色的營銷措施和個性服務才能最終贏得消費者。