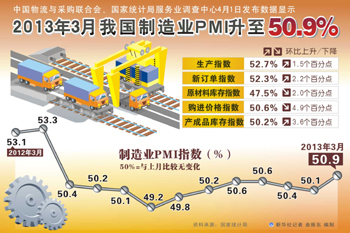

中國物流與采購聯合會、國家統計局服務業調查中心4月1日發布,3月份中國制造業采購經理指數(PMI)為50.9%,較上月上升0.8個百分點,連續6個月保持在50%以上。

雖然3月份PMI創11個月新高,但低于52%的市場預期。有機構分析認為,3月份PMI回升主要因為春節效應導致2月份數據偏低。而分項指標看,需求仍然偏弱,制造業整體走勢延續開年以來的疲弱態勢,預示整體經濟復蘇較為脆弱。

數據 指數低于市場預期

數據 指數低于市場預期

3月份除個別指數外,PMI的主要分項指數均現回升。其中,新訂單指數為52.3%,比上月上升2.2個百分點;生產指數為52.7%,比上月上升1.5個百分點;原材料庫存指數為47.5%,比上月下降2個百分點;購進價格指數為50.6%,比上月下降4.9個百分點;產成品庫存指數為50.2%,比上月上升3.6個百分點。

美銀美林大中華區首席經濟學家陸挺對《經濟參考報》記者表示,3月份PMI回升主要受益于出口回升帶動新訂單和生產這兩個分項指數的回升。國務院發展研究中心研究員張立群分析認為,3月份PMI指數上升,改變了1至2月持續小幅回落態勢,預示未來經濟總體走穩。從市場需求方面看,投資與出口增速有所加快,與新訂單指數、新出口訂單指數提高相吻合。受訂單增加的支持,預計企業開工率將有所提高。當前投資、出口增長都包含一些不確定因素,一季度包含春節影響,數據波動偏大。從目前數據看,經濟運行大體平穩,對未來變化還需密切監測。

同日發布的3月份匯豐PMI錄得51.6,比2月份提高了1.2。匯豐中國首席經濟學家兼經濟研究亞太區聯席主管屈宏斌認為,中國經濟復蘇正在持續,主要得益于國內需求狀況的逐步改善。而投入價格的小幅回落表明當前需求的復蘇仍然十分溫和,且通脹壓力有所緩解。同時,鑒于持續的外部不利因素,決策者應該保持相對寬松的政策基調。

然而市場對這一數據反映偏于悲觀。良運期貨稱,在3月份中旬,市場對于3月份PMI的預期值是52%,可以說終值明顯不及預期,這就導致了近日天膠價格的小幅下行。申銀萬國高級分析師孟祥娟認為,2005年以來,今年3月份是PMI環比1至2月份均值回升幅度最弱的一年,顯示3月份經濟在回暖,但是相比往年旺季偏淡。

春節效應的消失被認為是3月份PMI回升的主要原因。聯訊證券宏觀及固定收益高級分析師楊為敩分析說,從PMI序列本身的季節性來看,在春節當月低迷之后,第二個月數據反彈為大概率事件。從歷史研究顯示,3月份比2月份的均值高出3個百分點,今年3月份僅有0.8個百分點的反彈,整體數據偏負面。

高盛高華中國宏觀經濟學家宋宇表示,季節效應和假期效應可能是PMI反彈的原因。PMI自2005年有數據以來每年3月份都出現反彈,雖然近年來其季節性因素可能因統計部門對其進行調整而有所下降,但季節效應有可能并未完全消失。

態勢 制造業延續疲弱

從PMI的主要分項指數看,情況也不盡樂觀。劉利剛說,PMI在3月份的反彈主要是因為2月份的PMI受到了春節效應的明顯影響。盡管PMI各主要分項指數都出現了明顯的反彈,但與過去幾年PMI在3月份的表現相比,反彈力度明顯偏低。整個第一季度的PMI平均值僅為50.5%,表明盡管整體經濟增長勢頭處于平穩態勢,但仍存在較強的不確定性。與此同時,購進價格出現了4.6個百分點的大幅下滑,原材料庫存也出現了2個百分點的下滑,這意味著中國廠商的補庫存力度仍然較弱。

陸挺表示,3月份原材料庫存指數為47.5%,2月份為49.5%,連續2個月位于臨界點以下,表明制造業原材料庫存量大幅減少,即便是產成品庫存的增長也沒有帶動企業的原材料庫存增長。這一方面是受到不斷下降的大宗商品價格影響,另一方面也表明企業對需求增長的持續性信心不足。近日廣東、北京、上海、重慶等地相繼公布“國五條”調控政策的地方版本。這將對于建材等相關制造業的生產帶來負面影響。另外,隨著環保標準趨嚴,高污染的工業企業生產活動可能會受到管制,也對PMI產生了向下的拉力。

中國物流信息中心報告顯示,從今年前三個月的PMI情況來看,前兩個月受一些特殊性因素影響,主要指數有所回落,但3月份PMI回升,顯示一季度經濟總體運行態勢良好。但是也必須看到,當前主要指數的回升具有季節性,回升幅度弱于歷史同期,后期走勢仍需密切觀察。值得關注的是,制造業產成品庫存指數改變了持續8個月50%以下低位運行局面,再次回升到50%以上,反映出當前供需雖然均現回升跡象,但需求回升仍須加強。從當前企業反饋的情況來看,主要集中在成本上漲等經營質量與效益方面,生產方式與經營模式的創新升級越來越受到關注。

結合此前公布數據,機構判斷制造業仍在延續年初以來的疲弱走勢。工信部工業經濟研究中心高級研究員文彩霞對《經濟參考報》記者說:“從工業企業利潤長期變動趨勢來看,其增長動力仍然不足。一是城鎮化刺激投資帶來的增長短期還不能顯現,政策對于投資增長的控制趨于嚴格。二是工業企業抗通脹能力較低,大宗商品價格指數變動過于頻繁可能會影響企業生產狀況,在輸入型通脹的影響下,出廠價格與購進價格的不對稱傳導機制將擠壓企業利潤。三是利潤增長結構急需優化,從1至2月數據來看,原材料加工行業仍然是支撐利潤增長的主要來源,制造業市場比較低迷,市場預期也有所下降。”

研判 經濟復蘇較為脆弱

低于市場預期的PMI引發了市場對今年經濟增長的擔憂。劉利剛說,PMI低于市場預期以及歷史表現,加上近期公布的亞洲其他國家的貿易表現均明顯低于市場預期,表明在本月中公布的一季度中國經濟數據也可能低于市場預期。我們維持中國第一季度國內生產總值(GDP)將同比增長8.1%的預測,主要受到了投資以及房地產銷售大幅增長的推動。但近期消費數據明顯低于市場預期,這也意味著我們的預測存在一定的下行風險。

劉利剛認為,整體來看,中國PMI的表現意味著本輪經濟復蘇仍然較脆弱,同時也很容易受到貨幣政策收緊的影響。周小川留任央行行長,在一定程度上表明央行仍將保持對通脹的謹慎態度。這樣的態度在通脹預期上升以及房價上升的大背景下尤為明顯。此外,中國銀監會也對商業銀行理財產品采取了高壓的態勢,同時開始警示對地方政府的融資。這表明未來一段時間的經濟復蘇仍將存在不確定性。

楊為敩表示,如果將PMI序列做季節調整處理或同差處理的話,可看出去年11月份是經濟的一個短期波峰,在此之后PMI連續4個月回調。通過對匯豐PMI的觀測,我們認為如果后期政策明朗,則市場信心有望修復。但從目前來看,整體信心未顯著恢復,短期經濟走勢仍需觀察,證偽的第一個時間窗口為3月份宏觀經濟指標的公布時點。

根據國務院發展研究中心相關課題組做出的預測,2013年世界經濟仍處在深度調整期,但總體將略好于2012年;國內需求穩定有余、回升動力不足,經濟有望出現短期的弱復蘇,GDP同比增長8.1%,居民消費價格指數(CPI)漲幅為3.4%,廣義貨幣量(M2)增速為14%,人民幣兌美元匯率升值空間在2%以下。

國務院發展研究中心副主任劉世錦表示,2013年中國經濟的新周期正在開啟。同時經濟運行機制、經濟結構都在發生不同以往的深刻變化,經濟趨勢增長率正在逐步下移,經濟增長階段轉換也在悄然開始。增長階段轉換實質是增長動力的轉換,是原有競爭優勢逐漸削弱、新競爭優勢逐漸形成的過程,是企業、政府和居民重新調整適應新環境的過程,也是原有平衡被打破,需要尋找并建立新平衡的過程。轉換就會有“陣痛”,經濟運行總體會比較脆弱,不少風險點易被激發。