|

2010áõçá¿èòÅǵᣥÇÂôðüôȘÅôØ£ï¼ÕÞÆøÂÕ_ò¥ÀÈ2011áõ¤õÆ^§ºÅöïàÓ¤öÈ¢ë´ûáÉý£áÉ¢ÄøóåÖ¤üâÚñѺȢòÅ—çáê¼ÆÅå¯lèºå¾Æçáæ£₤È¢ááÅˋëÑìYø¼Ÿ}øççûõPæÂÈ¢

ÀÀÀÀûÌοèòÅûåƒøȘøŽæCà₤µÆíÔòÃâÚêùÐyàAÀÂàAüáÀÂØæñ§Ô_ÀÂédIà¨ú·ÀÂàAédIÀ½äˋÀÂýˋrÀÂàA¯ý¯ù¥Ø§ÞéÈ£ª§Þ¿ÉâÚ¿¨ùƒçá2011áõëÑìYýÔôåÀÈòøöí7000|ìY§Þçá¯ùǵ§ÞéÈ¿¨ùƒóíÝÕíJÕȘë´ûÀÂê¼ÆÅåÀÂßDÅëÀ§YÅåC±ÂòúQÑ´2011áõÅÅúÕæÔïçáùáǵõPÌIå~ÀÈç¨åÖüÁùóçáÔïüôȘ¡¼Çµ£ª§Þ¿¨ùƒùª°øçáÆ^■c

sŸHÆÅýŸÛÀÈ

ÀÀÀÀõPÌIå~Ø£ ë´û

ÀÀÀÀâ^10åôCPI°˜ŸAóÖèüq4.4%¤µÈ˜11åôCPIåìéòÅô¡ÔȘqñªÔ_5.1%ȘØÆÖŸ^Úçáë´ûøÛΰèÕ¤øóù᥃ÑàòÅ—çáøÄ؈åÙØ·ÀÈØ·ÇùȘ¯ù¥Ø§ÞéÈ£ª§Þ¿¨ùƒý£¥sѽë˜çÄÂë´ûÅöï¤ëøöâÚúÕrØÕQÑ´2011áõòÅ—æÔïçáŸ^äõPÌIå~ÀÈàA¯ý£ª§Þû¼Ç_ÝÚòƒÈ˜éÅÁë´û¡Ô■c°—˜Fçár■còú2011áõØÝÉÿLŠUý¨@çû§^ÎòíØÌçáõPÌIùªåÖÀÈ

ÀÀÀÀÐyàAÀÂàAédIÀÂàA¯ýÀÂédIà¨ú·ÀÂýˋrçà§ÞéÈ£ª§Þ¿¨ùƒØ£øôíJÕȘû¼áõöÿrèüqçáÖ

ïŠyØå¡áÆ^ȘöÇÚøŽÂûÌéRÕLóÖÅåçáë´Äé·ûÀÈüÁÎѽîåȘàAüá¤ë½äˋtíJÕȘ2011áõÑäóÖàë´ûÅöï⃱Ș稊S¤µÂøÞuƒ¤ëȘà¨áõÂåÖ¤üâÚçáñѺàÀÈ

ÀÀÀÀýˋr£ª§Þ¡Ý¢ýûŸðJåÖýÔô嵡ÌøÅñøö—Șèäóñr¡þçáèüqø¼ØˆåÖÆÖ¯lÔ_½¥Øý£ÁòˋÑ´ê¢ùèçáÄéí±ýÔȘëó¡ÔêùÅôédòÅ—çáìYÛar¡þÈ£êÚØ£ñ§ûÌȘØåøŽÕǺÝÚçáÅôéd§ºµw݃èÚ§ºå—ÕLÔ^ÃȘäÏ¡Ôêùë´ûùÛó§ÀÈØ·ÇùȘŸðJíJÕȘöÇÚç᧺±Ýàï^ëŠsȘøŽçàÅôédòÅ—ÂûÌéR¤ÉÕLrÕgçáë´û¤êÎÀÈàAédIØýéÅÁȘë´Äé·ûôòÂåÖï^ÕLrÕgàÝÈ°øüÁÎï^¡ÔùÛó§ÀÈÐyàA£ª§Þtø¡°—Ș°øâmæáõçáÄé°˜¯lÏøôêùöÿrÀÂñ¢rèüqȘѽøÅçëÑùÖÆêΰè݃çáèüqȘò¿r¡þèü軃ÔÆŤÉçáÚgÅåȘqèüàËàïØæç½üôÚŠyÀÈáñ¢rí{¢Ä°˜ŸAóÖȘç¨ñ¢rýÂöÇû¼ÿ@üôç½È˜Øý¢èØå¢Ç°—öÿrèüqçáÚgÅå¤ÉÀÈ

ÀÀÀÀ½äˋ£ª§Þ¤ëàAüᣪ§ÞÎë´ûÅöï¿âÆtÝàï^ñÆ^ÀȽäˋ£ª§ÞíJÕȘàÓý£°—˜FäšáȘû¼áõØ£¥ƒÑàÂòúë´û¡Ô■cȘŠS¤µøÞuƒ¤ëȘç¨í«áõùÛó§ý£±ä¨çëÀȃԵwáÎë´ûƯÚï^ǵçáÄé¯lÅÅê¢À¿ˋÅÒ¥¯°è݃à»ÇµØ·ùÄñøö—Ú¢ÇȘÄéñ§ûÌM2å—ùìécë´ûõPüçýÂý£û¼ÿ@È£¿ˋÅÒñ§ûÌØýý£øÏöë´ûçáÔ^ñøÿ@˜FÈ£°è݃ñ§ûÌÖÆêÎØ·ùÄï^ÕøÄ؈Ș稧■óÖç±ÝÚû¼È˜ÖÆêÎÑäàÝæŸâøÄçáúÕrØãȘÖÆêΰè݃Âý£±èüè»ä¨¢šÀÈàÓ¿«ßrIǵµwÿLí{ÆõÚȘáúûÇë´Äé·ûòú¢è¢ÄçáÀÈ

ÀÀÀÀàAüᣪ§Þñøö—íJÕȘÑäóÖÚ¢ÇȘë´Äé·û¤êΤÉǵȘç¨ÆèÆÖ§þáõ¥Zò°ÄSòíÀÂÄiàã¿ˋ§o嗥ƤɢšÈ˜û¼áõŸAóÖï^ÕñÑ´ÀÈŸAy2011áõCPIqñª¡ÔÆÖ§þáõȘç¨àåäÆÖ¤üâÚçáùÛó§ÀÈ

ÀÀÀÀë´ûÅöïŸAy

ÀÀÀÀÂûÌéRÕLóÖë´û

ÐyàA£ª§ÞÀÂàAédI£ª§ÞÀÂàA¯ý£ª§ÞÀÂédIà¨ú·£ª§ÞÀÂýˋr£ª§Þ

ÀÀÀÀë´ûû¼áõƒ¤ë àAüᣪ§ÞÀ½äˋ£ª§Þ

ÀÀÀÀõPÌIå~ѱ ê¼ÆÅå

ÀÀÀÀ2011áõçáÄéí±ýÔÂÆèÀ¯ÔmÑàùèÀÝßDü·À¯ñ§ÀÀÝȘػ¯lêùëÑìYíÔÎÆÖû¼áõí±ýÔƒo¢s¤ëê¼ÆÅåçáºnÀȯù¥Ø§ÞéÈ£ª§Þ¿¨ùƒóíÝÕíJÕû¼áõÄéí±ýÔ±áƒoȘç¨ÎƒÔµwí±ýÔòˋçá°äÑà¤ë¿æÁȘ¡¼¥ØÆøÆÅý£ë˜çá¢Çñ´ÀÈ

ÀÀÀÀàAüáÀÂàAédIÀÂédIà¨ú·íJÕȘ12åôñïçáøÅº¿Êæ¼±æhäð—£øëñ§ÀçáÄéí±ýÔȘѽòˋÔ^°äøÅt±ÆÅó¨ƒoAü·ÀÈÐyàA¤ë½äˋ£ª§ÞtíJÕȘÝM¿Éû¼áõçáÄéí±ýÔ±üÁÎòíƒoȘç¨ýÂý£±¤Éǵ°äÑàèüƯÚòÅ—çáê¼ÆÅåȘƒo¢s°äÑà±çëÆÖŸAóÖÀÈ

ÀÀÀÀÐyàA£ª§Þñøö—ȘŠmà£øÅº¿Êæ¼±æh]ÆÅäÃç§2011áõƒÔµwçáÅéìJá¢ùȘç¨òúäÃç§ÅéìJå—ùìÂåÖ15%£·16%çáÝàâ»ÀȯÇÔ@ùÛó§àÓ¿«àËëóùÐȘû¼áõí±ýÔƒo¢sçá°äÑàÂçëÆÖŸAóÖÀÈåÖrÕgçá¿æÁèüȘ¢èáɱ°—˜Fú¯ƒo¤µù裷ú¯ù褵ƒoèñNý£ë˜çáúÕÅöÀȽäˋ£ª§ÞØýíJÕȘÆèÆÖë´û¤êÎÏøô§■óÖí±ýÔó¨ƒoȘ稊Sø½û¼áõë´ûÃȘí±ýÔ±ÔmÑàñéÀÈ

ÀÀÀÀØåàAédI£ª§ÞÕǺÝÚçáÀ¯ÝÈòÄéèÀÝñøö—Ș12åôñïçáøÅº¿Êæ¼±æhäð—À¯£øëñ§ÀçáÄéí±ýÔÀÝȘѽòˋÔ^°äøÅtÆÅó¨ƒoAü·ÀÈ2011áõ¤õÆ^í±ýÔÙhƒ°çᢵwÅöïÂòúȤƒoÄéÀÂÄí±ÀÈédIà¨ú·£ª§ÞØýíJÕȘåÖï^çá§YÅåë´û¤êÎüôȘîŠÅŤÉÆÅ¢èáÉåÖǤ¿ú¯åìÑàòˋ¥ÆüÂÀÈ

ÀÀÀÀû¼áõÄéí±ýÔæÔïŸAy

ÀÀÀÀÆÖƒo¢sŸAóÖ

àAüᣪ§ÞÀÂàAédI£ª§ÞÀÂédIà¨ú·£ª§Þ

ÀÀÀÀà¾ÆÖƒo¢sŸAóÖ ÐyàA£ª§ÞÀ½äˋ£ª§Þ

ÀÀÀÀõPÌIå~à» ßDÅë

ÀÀÀÀ2011áõòúÀ¯òÛѱöÍÀÝÕ_ƒøøÛáõȘÀ¯§ºßDÅëÀÝàåòúû¼áõ§º¿Êæ¼øÄ■cÀȧº¯lí¿ñ§ò§ßDæØ»¯lçá¤õÆ^§ºæÔïæ£₤Ø奯ÛaI§Yí{í«È˜QÑ´êù2011áõ¿èòÅ£ªÝƒûÌçá°èè¨È˜Ø·Ñ½°èÕ¡¼Çµ§ÞéÈ£ª§Þ¿¨ùƒõPæÂçáøÄ■cÀÈ

ÀÀÀÀàAüáÀ½äˋÀÂØæñ§Ô_ÀÂàAédIíJÕȘ2011áõòúÀ¯òÛѱöÍÀÝØÕ_ƒøøÛáõȘçÄñ§í±¡ÛƒÔÆÅüÁΡÔqçáëÑìYÃúÕȘѽøÅîŠí±¡ÛÔ^àËÀ¯ÔmÑàùèÀÝçáÄéí±ýÔùªÃñé°—çáǵê¢ê¼ÆÅåȘÂëóÆÅôç᧺øÉóÖåÖÕ_ò¥øÛŠHƒëÝÈ°øï^¡Ôå—ÕLôòÀÈÐyàA¤ëýˋr£ª§ÞtíJÕȘ2011áõáùøê§þ¤µï^ÕLrÕgȘøŽ§ºå—ùìý´ñªÂòííÙȘ§ºå—ùìÂñéƒÀÈ

ÀÀÀÀÎÆÖ2011áõ§ºÂâ^âmÝÈ°øï^¡Ôå—ùìȘàAüᣪ§Þäð—êùà»■câÚÆèȤأòúöؽ§ºÇÌåÖƒßǵçáàÅÒå—ÕL¢íÕgȘ°úòÅ£₤¤ë¿ÊI£₤åÖ¢šùìëóÔMȘäåÖü«ìM¡Ôùìå—ÕLçáŠAÑöÀÈѱòúøŽçá°—¢Ö¡ êÎØâࣤÉȘ°—¢Ö§Yý£Á£₤ȘìY݃óñí¥Ýàèüè»È˜ü«ìMóñí¥Ýàüô§çÀÈà»òúëÑìYñ§ûÌí±¡Ûí{¢ÄáÉêÎȘóµIØýÔMàŠêù§ÞàÖöÈCÔ^¤µçáîašÇÌŠAÑöÀÈ

ÀÀÀÀ½äˋ£ª§ÞŸAÆȘû¼áõ½àü«ìMå—ùìó§ñȘçëÑùü«ìM¤ëñ±íŸü«ìMÂÆÅÕLæЯlí¿ÀÈåÙØ·òú§º§YßDÅë؈úµîǵü«ìMçáêÎê¢È˜äÄeòúéÁÆ»çÖà»ÛaIŸÅëçáü«ìMÈ£ëÑìYå—ùìý£±Çµñª£ÄôðȘ¢¥]ç§øóåšIçáÅÒúµ¤ëâ«Ñ¥ï^¤ûȘû¼áõøóåšIçáëÑìYå—ùì¢èáɱôåÆÅèüè»ÀÈÇùëãȘû¼áõòúÀ¯òÛѱöÍÀÝÕ_ƒøøÛáõȘ£ª§´ëÑìY¢èáɱÆÅùª£øëÀÈ

ÀÀÀÀѽØåÐyàA£ª§ÞÕǺÝÚçᣪ§Þ¿¨ùƒtüÁÎøè¼çÄíJÕȘåÖ5ç§10áõàȘøŽ¤õÆ^§ºå—ù죷°ò˜Füô§çÖ

ïÀÈÀ¯á¢ú¯Øî§òú¤õÆ^§ºßDÅëõPÌIóÖȘý£¿Éí±¡ÛÑäóÖí±ýÔå¾ûÇæ£₤Șàù¢Ö§YçáØ·ùÄý£±Ø·Õí±ýÔ[ÆѽæÆÀÈÖÆêΰè݃èüè»È˜ü«ìMçáÝàøăë±èüè»ÀÈáëÑìYÀÂü«ìMÀ°—¢Öà»þ{þRÉÚ¢ÇȘü«ìMÝàøÄèü軃ëØãöÑø½ëÑìYÝàâ»üô§çȘѽá¢ú¯¤õÆ^§ºå—ùìø¼Øˆ¢¢ëÑìYëóÆȘùªØåȘØý±Õg§ÆÏøô§ºå—ùìüô£˜ÀÈÀÝÐyàA£ª§Þø¡°—ÀÈ

ÀÀÀÀÀ¯åÖ§ºßDÅëçáÔ^°äøż§yøÄ£₤¿ÊÅÅIçáåÖå—ùìÂý£Áüô§çÈ˜í¥±§º¢ê¢çáÝàøÄÂøÞu£ÄôðȘѽ°èÕLÅåçá§ççëØãöÑø½óð¤üâÚ¿âøçøÅÅÂÿ@ø½üôØóÈ£ü«ìMñ±í¤ëÅôédÛaIí¥±§º¢ê¢çáÝàøÄ°øâmèüè»È˜Åôç᧺øÏøªÛaIÂÅö°èýÂÝÈ°ø¡Ôùìå—ÕLȘëóÆóðÆ₤â«èü軤ë¿âøçèüØóÈ£åÖßDÅëÔ^ÑèŠAÑöȘåÙÆÅøÏøªÛaIå—ùìüô£˜È˜Ñ½ÅôédÛaIàåä¯lí¿°¾óÖȘí±ýÔΧºå—ÕLçáƯÚêÎï^ÀÈÀÝàAédIéÅÁÀÈ

ÀÀÀÀ¤õÆ^§ºæÔïŸAy

ÀÀÀÀå—ÕLñ§À

½äˋ£ª§ÞÀÂØæñ§Ô_£ª§ÞÀÂàAédI£ª§Þ

ÀÀÀÀå—ÕLüô£˜ ÐyàAÐy§ÞÀÂýˋr£ª§Þ

ÀÀÀÀõPÌIå~ùá §YÅåC±

ÀÀÀÀ2010áõȘåÖǵÝP¿èØ£¾õý£íþçáë˜rȘòÅ—èüîïêùØ£°—øÅÅÀÝP¿è¢þgçáÀ¯ˆ§ú·ÀÝÀÈ2011áõȘæËæÀ§YÅåÅÅúÕàåòú¯ù¥Ø§ÞéÈ£ª§Þ¿¨ùƒçáØ£øôýÔôåȘç¨åÖøÉóÖÅåÅÅIÔòúü«ìM£·ÅôédÛaIøÛÕgȘ¡¼¿¨ùƒçáëÑìYó¨¤ûÔÇÌåÖýŸÛÀÈ

ÀÀÀÀåÖØ£øô¢Ç¤ûü«ìMÀÂÅôédÅÅIçáǵú¯äÃüôȘÐyàA£ª§ÞíJÕøÉóÖÅåÅÅIŠyÆÅǵÅÅúÕÀÈàA¯ýÀÂàAédIÀ½äˋ£ª§ÞtíJÕȘøÉóÖÅåÅÅIû¼áõØýÂÆÅŠAÑöÅåÅÅúÕÀÈ

ÀÀÀÀàA¯ý£ª§ÞŸAÆȘ2011áõëÑìYøÉóÖÅåÅÅI¤ëñúøÉóÖÅåÅÅIŸAƨ@çûÝàï^ƒª¤ãçáòíØÌȘÔ@ØýòúÎæå2009áõ8åôØåÚ¿âøçÀÂÆ₤⫤ëÅÅIú¯ƒ¯çáóËéðƒªØî¯lí¿ç§OøôçáØ£ñNæåöØÅßí»ÀÈ

ÀÀÀÀàAédItíJÕȘøÉóÖÅåÅÅIçáÔ^çë¿âøçØ£ñ§ûÌäÿˋêùòÅ—øÏöȘêÚØ£ñ§ûÌåÖí±ýÔñéùèrÇÌåÖ£Äîa¢íÕgÀÈü«ìM¤ë°èÕLÅåÅÅIòÉç§Äí±í±ýÔçáñ—°øÀÂòɃo¢sÄéí±ýÔ_¶ï^ÅÀȘ°øâmòÉç§òÅ—çáæñé¾È˜úØI¢å—ÕLÂøÞu£₤§ã¿âøç¤êÎÀÈ

ÀÀÀÀ½äˋ£ª§Þñøö—ȘáòÅ—çáÿL¡þïÆÚ¢ÇȘǵÝP¿èåÖû¼áõ3øê6åôñïüÁÎí¥çá¡éôòï^ǵȘóðù«rÕgÅÀÝP¿èí¥çá¢èáÉÅåï^ǵÀÈŠmà£ý£éé°»û¼áõá°ÅˋŠAÑöøÉóÖ¿èçáñÇëȘç¨ÞôåÅôédÛaIÀÂü«ìMØ奯øÅÆöøóåšIåÖöÇÚ¤ÉÕLrÕgÑ¥±ÞìòÅ—Àȧ´æhØ墿ë´ûÀÂü«ìM¤ëÞôåÅôédÛaIÕéðøûø¼ƒÀÈ

ÀÀÀÀØæñ§Ô_£ª§ÞéÅÁȘû¼áõèü¯ŠáõòÅ—çáý´ÆñªÑàÂÝàï^ÆÅüßȘç¨A¿èòÅ—çáí«µwÙhƒ°ÂÆÖ2010áõÀÈ2011áõõPæÂçáø¼Ÿ}ø¼ØˆåÖÛaIæÔwÀÂÛaIí«¤üÀÂTMTÀÂñ¤ü«ìMÀÂÅôáÉåÇçàŸIÆ·ÀÈ

ÀÀÀÀédIà¨ú·£ª§ÞíJÕȘ2011áõØâà£ØˆëÑìYáúÅˋÆÅÇ_Ñ´Ååå—ÕLçῨùƒÈ˜ÝààÓÃtùÀÂò°óñÿêüÀÂèäìQÀÂîbðøóåšçàÅÅIøÅàå±ÆÅï^¤ûçáëÑìYC±ÀÈÇùëãȘøÉóÖÅå¿èóÝØýý£ñÎëÑìYC±È˜ç¨rÕg■cï^Šy¯îöíȘóðøÅȘÐyÅÅÀÂçÄÛaÀÂùÛáÁçàÅÅIøççûõPæÂÀÈ

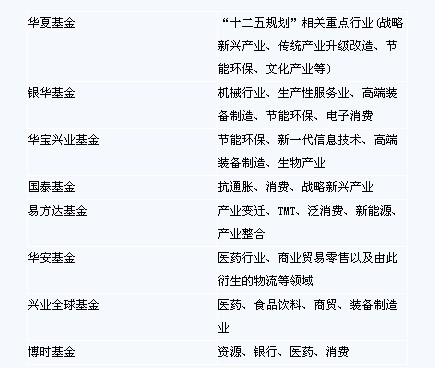

2011áõ¢Ç¤ûçáëÑìYŸIÆ·

|