|

評級觀點

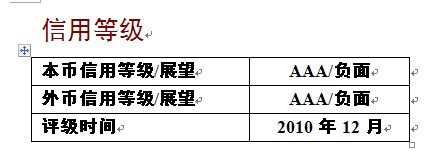

大公將芬蘭共和國(以下簡稱“芬蘭”)的本、外幣國家信用級別均評定為AAA,這是對其較低的政府債務負擔、財政赤字率,較為穩健的金融體系但日漸衰落的經濟實力等因素綜合評定的結果。

經歷金融危機對芬蘭經濟的嚴重沖擊之后,政府出現財政赤字,債務負擔也因此增加近20%,但相比歐洲其他國家而言,芬蘭債務負擔和財政赤字率仍較低。截至2009年底,芬蘭各級政府債務占當年國內生產總值的43.8%,遠低于歐元區平均79.2%的水平和歐盟60%的警戒線。同時,芬蘭政府債務結構較為合理,以本幣和長期債務為主,短期內償債壓力較小。在經濟受到重挫的前提下,2010年政府繼續保持擴張性財政政策,且財政擴張的幅度遠超過歐元區其他國家,因此政府赤字率將突破歐盟3%的警戒線達到4.5%,政府債務需求和債務負擔將分別上升至國內生產總值的15.7%和50%。隨著經濟的恢復和政府財政鞏固方案的實行,未來3~5年政府赤字率和債務將控制在歐盟規定的3%和60%之內。

芬蘭依賴創新技術拉動出口的經濟發展模式為其帶來近十年的經濟繁榮,整個國家呈現經常項目順差、財政盈余、金融體系穩健等局面。然而,此次金融危機暴露了芬蘭在出口結構和經濟發展上的脆弱性,高福利政策、老齡化趨勢以及金融體系中存在的問題也制約了政府財政和貨幣調整能力。盡管如此,長期累積下來的財富及政府較強的融資能力仍可保證政府債務的償還。具體來看:

政府大力推動自主創新體系有利于高科技產業發展,并帶動經濟增長,但由此帶來的對國際市場的高度依賴及產能過剩等問題也在一定程度上制約了未來發展潛力。

經濟發展水平較高,但其出口目的地和產品結構上的脆弱性使經濟受金融危機沖擊嚴重。面對國內外需求的不足,未來3~5年芬蘭經濟增長前景黯淡。

金融體系對有毒資產的風險暴露較少,穩健性較好,與經濟發展相適應。雖然金融體系仍面臨盈利空間狹小、流動性和信貸風險,但相比其他歐洲國家這些風險均可控。

政府高福利政策和人口老齡化趨勢致使財政重回盈余的難度較大,但政府較大規模的凈資產及在歐洲金融市場上較強的融資能力保障了政府的債務償還。

展望

受制于經濟發展模式和出口結構,芬蘭經濟在金融危機中遭受了重創。未來幾年伴隨國內外需求的不足,經濟恢復和增長狀況堪憂,這將不利于政府財政收入的增加和現有財政赤字狀況的根本改善。與此同時,高稅收、高福利政策及老齡化趨勢制約了政府財政收入和支出調整能力,而金融體系本身對批發融資的高度依賴及經濟低迷所帶來的家庭和企業貸款違約率的上升將增加政府或有債務負擔。雖然政府擁有較大規模的凈資產并在歐洲金融市場具有較強的融資能力,但歐洲主權債務危機及芬蘭自身經濟增速緩慢將逐漸侵蝕政府償債的優勢。綜上,大公對未來1~2年芬蘭本、外幣國家信用評級展望均為負面。

|